废气除臭设备

产品原理-Processprinciple阴极为星形、表面曲率半径很小的线性电极,接高压电源负极,可产生超过1MHz(1MHz=1000000Hz)的高压放电频率(普通静电式净化器放电频率为50Hz),让设置内部不间歇的充满高离场;阳极是...

恶臭气体经通风管道收集后,经过滤段到达GREEN-UV光催氧化除臭净化设备,利用特制的高能UJV紫外线光束照射恶臭气体进行分解降价氧化,破坏细菌的核糖核酸〈DNA)负压除臭设备产品工艺原理-Processprinciple恶臭气体经通风管...

生态活氧净化剂是一款针对垃圾转运站,填埋场,生活除污杀菌等需求领域的杀菌除臭剂。产品采用纯生态的植物净化,天然椰子油机表面的活性剂,对皮肤无刺激,杀菌效率高,是垃圾转运站,生活中的除臭首选药剂。生态活氧净化剂产品规格/类别-Product...

通过智能控制系统自动将除臭剂按比例配比,再经过高压泵将配比好的除臭剂通过管道输送到特制雾化专用喷头,雾化形成细小颗粒。智能纳米喷雾除臭设备产品工艺原理-Processprinciple通过智能控制系统自动将除臭剂按比例配比,再经过高压泵将...

垃圾恶臭废气物质产生的根本原因是有机物分解过程中厌氧状态造成分解不完全而形成的中间产物。其中,新鲜垃圾更易形成恶臭废气物质(如H2S)。垃圾进料区域废气治理工艺设计针对垃圾进料区域废气来源及场地开阔、面积大的特点,现采用“密封系统+GREE...

本设备净化系统是通过静音风机,和增压装置的强劲气流来实现室内空气气流搅拌,设备底部吸收臭气,顶部排放净化处理后的空气,以此下进上出的方式来实现室内空气内循环净化,及臭气收集光催化氧化处理的目的。紫外光光解除臭高能高臭氧UV紫外线光束照射...

本设备净化系统是通过静音风机,和增压装置的强劲气流来实现室内空气气流搅拌,设备底部吸收臭气,顶部排放净化处理后的空气,以此下进上出的方式来实现室内空气内循环净化,及臭气收集光催化氧化处理的目的。产品除臭原理Processprinciple...

气流搅拌式内循环净化设备内部设置了增压装置,设置特殊挡板通道,能有效引导气体流向;设备内部设置了核心组件功能区——精密过滤模块、负离子模块.紫外光模块及纳米光触媒模块。产品工艺原理气流搅拌式内循环净化设备内部设置了增压装置,设置特殊挡板通道...

About

革润恩环境科技(广州)有限公司--生 态 环 境 符 号 全国科技型中小企业入库企业,集成、协同创新,环境治理与修复技术系统服务商。立志于优美生态环境建设,提高人民的生活品质;

聚焦前沿性技术研发与应用:1、重金属污染的土壤原位清洁与修复2、垃圾渗透液丶浓缩高难废水3、恶劣环境抗重压、耐腐蚀、净化空气的环境地坪4、垃圾压缩站/收集站丶焚烧厂废气;

公司成立四年多已为世界500强绿地集团、保利集团,中国500强广州智能装备集团以及广州环投焚烧电厂、中山大学、福利来集团、广州科技局、黄埔区城管局、番禺区城管局、海珠区城管局、荔湾区城管局、白云区城管局、湖北仙桃市城管局等客户提供了专业的废气落地服务,并获30多项专利技术,20多项权威检测报告;

革润恩提倡为了保护好我国的生态环境,对于垃圾我们应该采用正确的处理方式,医疗垃圾污染治理方案有哪些大家知道吗?那对于在垃圾处理过程中所产生的臭气应该采用什么样的方法呢?为了合法利用资源,可以将垃圾收集起来,采用垃圾处理方式将垃圾转换为可利用...

生活垃圾污染治理方案主要是将生活中的各种垃圾臭气处理净化。革润恩提供大家要知道生活在发酵的过程中会产生氨气、硫化氢、甲烷等有机废气,而这也是臭气的主要成分,如直接排放臭气,将对于大自然的环境造成很大的影响。生活垃圾污染治理方案生活垃圾有机废...

革润恩垃圾臭气治理技术对于垃圾场、公共厕所的臭味能够有效的处理,要知道垃圾场、公共厕所以及公共区域在随着夏天到来的同时,也伴随着臭味以及蚊虫,革润恩小编将为大家整理关于垃圾场的臭气处理方案。目前市场上经常采用的臭气处理设备工艺:燃烧法、吸附...

近日,工信部获悉,工信部、国家发改委、科技部等八部门近日联合印发《关于加快推动工业资源综合利用的实施方案》(下称《方案》),提出到2025年,钢铁、有色、化工等重点行业工业固废产生强度下降,大宗工业固废的综合利用水平显著提升,再生资源行业持...

进一步规范环境污染治理八项国家生态环境标准征求意见近年来,随着居民生活水平的提高和城市化进程的加快,工业生产中所产生的废物、废水、废气往往得不到有效处理,这给生态环境造成了极重的负担,也会给后续的治理带来阻碍。近日,生态环境部开展了《污染...

推动垃圾治理的现代化,就要在工业化、专业化、规模化的基础上,进一步低碳化和智慧化。目前,垃圾治理机制和治理能力可以胜任“垃圾及时处理”这一基本任务,也在尽力适应生产、生活、社会治理和资源、生态、环境保护等活动的发展。但整体上仍处于被动应付状...

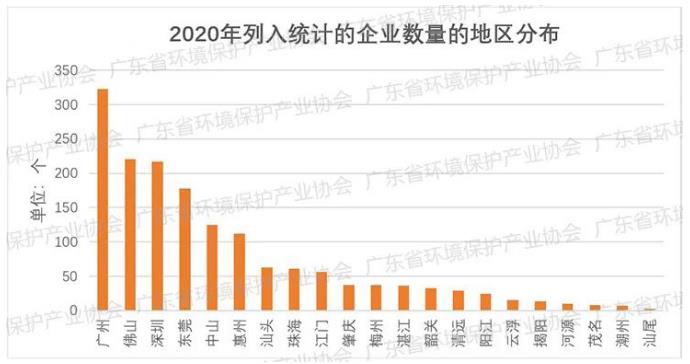

去年底,广东省环境保护产业协会编制完成了《广东省环保产业发展状况报告(2021)》(以下简称“发展状况报告”),对纳入调查的1607家环保企业的营业收入、利润率、融资、负债率等经营状况进行了信息采集,并对全省环保产业状况、产业分布、产业结构...

历史的画卷,在砥砺前行中铺展;时代的华章,在接续奋斗里书写。在刚过去的这一年,我们顺利开启全面建设社会主义现代化国家、向第二个百年奋斗目标进军新征程。在这一年,国民经济和社会发展计划中生态环境领域8项约束性指标顺利完成,污染物排放持续下降,...

广州环保投资集团有限公司是广州市政府直属的全资国有企业,致力于环保领域的综合性业务,拥有城市固体废弃物收集、中转运输和终端处理全产业链,打造环卫一体化。革润恩参与臭气治理设备工程项目。一、项目概述广州南沙环保能源有限公司参观通道和卸料大厅臭...

2023-02-20 520 0

合作单位:新港东路垃圾收集站合作时间:2020年10月合作产品:纳米喷雾除臭+气流搅拌式内循环壁挂式除臭净化设备项目概况广州市海珠区新港东路垃圾收集站,建筑面积850㎡,使用面积216㎡,日处理量8吨左右;解决垃圾收集问题的同时产生了垃圾废...

2023-02-20 483 0

合作单位:石基村资源回收中心站合作时间:2020年10月合作产品:纳米喷雾除臭+气流搅拌式内循环壁挂式除臭净化设备项目概况广州市海珠区新港东路2348号石基村资源回收中心站,建筑面积500㎡,使用面积288㎡,日处理量10吨;石基站内循环壁...

2023-02-20 628 0

合作单位:科技园垃圾收集站合作时间:2020年10月合作产品:纳米喷雾除臭设备项目概况广州市黄埔村科技园旁边环城桥底科技园垃圾收集站,建筑面积850㎡,使用面积216㎡,日处理量8吨;科技园垃圾收集站纳米喷雾除臭设备案例1解决垃圾收集问题的...

2023-02-20 638 0

合作单位:昭悦垃圾收集站合作时间:2020年10月合作产品:气流搅拌式除臭净化设备项目概况广州市海珠区昭悦路垃圾收集站,建筑面积320㎡,使用面积216㎡,日处理量13吨;解决垃圾收集问题的同时产生了垃圾废气,恶臭物质种类复杂多样如下:①含...

2023-02-20 639 0

项目概况中山大学南校园西区生活垃圾压缩站位于新港西路135号中山大学科技综合楼二期的西北侧,是中山大学南校园西区教工住宅区4200多住户的垃圾汇集点,2011年第一次建设垃圾压缩设备,后期因设备老化频繁维修,严重影响日常的垃圾站运作,学校于...

2023-02-20 652 0

About

公司地址:广州市黄埔区科学城瑞和路39号D座629号

联系电话:13826238691

公司微信:haihong_jsLs

售后咨询:13826238691

在线QQ:233552871

Links